不動産の贈与の登記を自分でやる方法【必要書類などを解説】

「自宅で暮らしていた両親が施設に入居することになり、自宅を私に生前贈与してくれることになりました。自宅を私名義にする手続きは自分でもすることはできますか?」

大阪の司法書士の田渕です。こういった疑問にお答えします。

不動産の名義変更の登記手続きは自分でもすることができます。

この記事では、不動産が贈与された場合の登記手続きや、相続対策として生前贈与する場合の注意点などについて司法書士のがわかりやすく解説します。

目次

不動産の贈与の登記を自分でやる方法【必要書類などを解説】

不動産が贈与された場合の登記手続きの流れは次の通りです。

贈与契約を締結する

↓

必要書類を集める

↓

申請書を作成する

↓

法務局に申請する

↓

権利証を受け取る

それではくわしく解説します。

贈与登記の流れ1 贈与契約を締結する

まず贈与契約を締結し、贈与契約書を締結します。

贈与契約書のひな形はこちらです。

それぞれの実情に合わせて作成してください。

贈与登記の流れ2 必要書類を集める

登記手続きに必要な書類を集めます。

贈与の登記手続きの必要書類は次の通りです。

・登記原因証明情報

・権利証(登記識別情報または登記済証)

・贈与する人の印鑑証明書

・贈与を受ける人の住民票の写し

・不動産の固定資産評価証明書(または評価額の記載がある納税通知書)

贈与登記の必要書類1 登記原因証明情報

登記原因証明情報とは、登記の原因(この場合は贈与)があったことを証明する書類です。

贈与契約書を作成した場合、贈与契約書を登記原因証明情報として提出することができます。

贈与契約書を提出する場合、贈与契約書を2通作成するか、コピーして原本還付するようにしましょう。

贈与契約書とは別に、登記原因証明情報を作成して提出することもできます。

登記原因証明情報のひな形はこちらです。

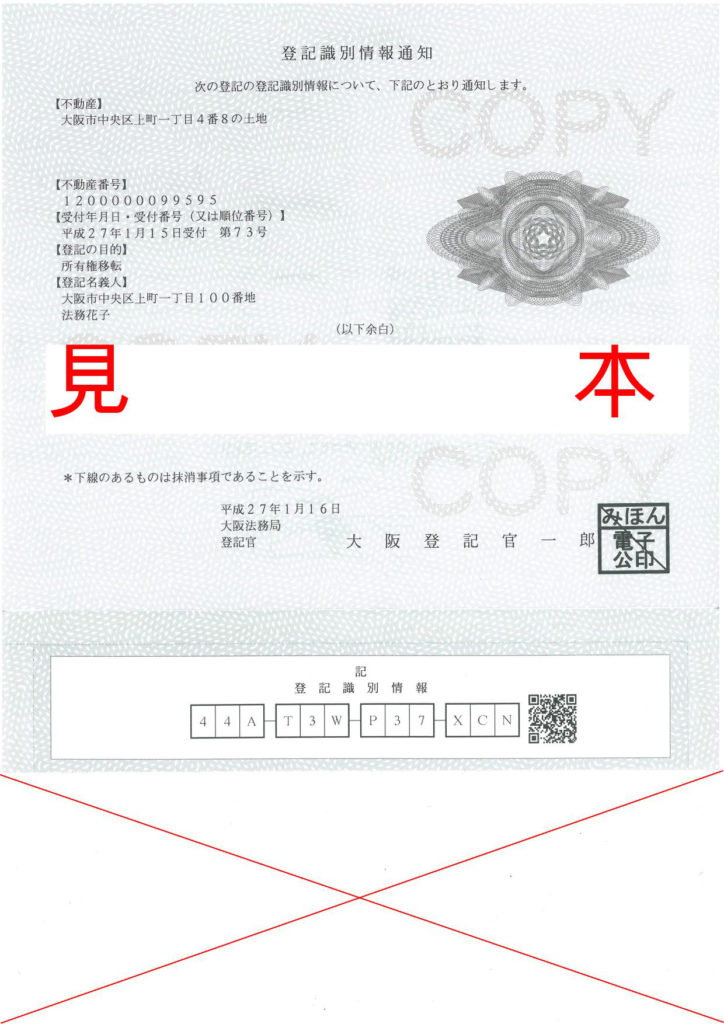

贈与登記の必要書類2 権利証(登記識別情報または登記済証)

権利証には登記識別情報と登記済証という2つのタイプがあります。

登記済証は、平成17年以前の古い権利証です。

平成17年から平成20年まで順次まで、登記識別情報という新しいタイプの権利証に切り替わりました。

下の画像が登記識別情報のサンプルです。

不動産を取得したときの登記手続きを司法書士が代理した場合は、表紙が付いているはずですが、中に登記識別情報が挟まっています。

贈与登記の必要書類3 贈与する人の印鑑証明書

贈与する人(不動産をあげる人)の印鑑証明書が必要です。

印鑑証明書は、作成後3カ月以内である必要があります。

贈与登記の必要書類4 贈与を受ける人の住民票の写し

贈与を受ける人(不動産をもらう人)の住所を証明するために、住民票の写しが必要になります。

印鑑証明書にも住所が記載されていますので、印鑑証明書でも構いません(昭和32.5.9民事三518号)。

これに対して、固定資産税の評価証明書にも住所が記載されているものの、これで代用することはできません(登記研究373号P87)。

贈与登記の必要書類5 不動産の固定資産評価証明書(または評価額の記載がある納税通知書)

不動産の価格を証明するために、評価証明書か評価額の記載がある納税通知書が必要になります。

評価証明書は、不動産の所在地である市区町村の役所で取得できます。

固定資産評価証明書については、最新の年度のものが必要になります。

固定資産税評価証明書は、毎年4月1日に最新のものに切り替わりますので、4月1日以降に登記を申請する場合には、4月1日以降に取得した最新年度の固定資産評価証明書が必要となります。

たとえば、令和3年4月1日に登記を申請する場合は、令和3年度の固定資産評価証明書が必要になります。

令和3年3月31日に登記を申請する場合は、令和2年度の固定資産評価証明書が必要になります。

納税通知書は、毎年不動産の名義人に送られてきます。

最新の納税通知書が必要になります。

原本還付

必要書類はそのまま提出した場合、返してもらえません。

書類を返してほしい場合は、原本還付の処理をする必要があります。

書類をコピーし、コピーした紙の余白部分に「この写しは原本と相違ありません」と書き、署名捺印します。

後述する申請書とコピーした書類(原本をそのまま提出する場合は原本)は、ホッチキス止めしてひとまとめにしておきます。

原本の方は、原本だけでホッチキス止めするか、クリップで止めるなどして、申請書と必要書類のコピーとは別にひとまとめにしておくと、わかりやすくていいです。

贈与登記の流れ3 申請書を作成する

申請書を作成します。

書面で申請する場合の申請書のひな形はこちらです。

記載例を参考にして記載してください。

オンラインで申請する場合、後述の「申請用総合ソフト」を使って申請書を作成します。

なお、登記を申請する際には、登録免許税という税金がかかります。

贈与の場合の登録免許税は、不動産の固定資産評価額×2%です。

登録免許税は、収入印紙で支払います。

紙に、印紙を貼り付けて、申請書と一緒に提出します。

申請書とのつづり目には、契印(割印)が必要です。

贈与登記の流れ4 法務局に申請する

必要書類と申請書がそろったら、法務局という役所に申請します。

どこの法務局に申請してもいいわけではありません。

法務局には、不動産の所在地によって管轄が決まっています。

管轄は、法務局のホームページで確認できます。

・外部リンク 管轄のご案内

申請する方法は3つあります。

・窓口で申請する

・郵送で申請する

・オンラインで申請する

窓口で申請する

集めた書類一式を、法務局の窓口に持っていく方法です。

法務局の窓口は、平日の午前8時30分から午後5時15分までしか開いていないことが多いのが難点です。

地域によって差がありますが、申請してから5日~10日後に、権利証が出来上がることが多いです。

郵送で申請する

書類一式を、郵送する方法です。

平日に時間が取れない方でも、申請できます。

普通郵便ではなく、書留郵便もしくはレターパックで郵送します。

オンラインで申請する

オンラインで申請する方法です。

専用のソフト「申請用総合ソフト」 を使って申請します。

・外部リンク:申請用総合ソフトとは

オンラインで申請する場合でも、添付書類は紙なので、郵送するか、窓口に持っていく必要があります。

贈与登記の流れ5 権利証を受け取る

最後に権利証を受け取ったら、無事に終了です。

売却するときや、担保に入れるときに、権利証が必要になります。

権利証は、大事なものなので大切に保管なさってください。

失くしても売却できなくなることはありませんが、失くした場合は余分に費用がかかってしまいます。

また権利証が他人の手にわたってしまったら勝手に他人名義にされてしまうのではと思われるかもしれませんが、名義を書き換えるには、ほかにも所有者の実印と印鑑証明書などが必要です。

権利証だけで名義の書き換えはできません。

贈与登記の期限

贈与登記には期限はありません。

なので、必ずしも贈与してからすぐに登記しないといけないわけではありません。

とは言え、できるだけ早く登記はした方がいいでしょう。

登記しないうちに、次のようなことが発生すると、問題があります。

・贈与した人が認知症などで判断能力が無くなると後見人をつけないといけない

・贈与した人が亡くなると手続きが複雑になる

贈与した人が認知症などで判断能力が無くなると後見人をつけないといけない

贈与した人が認知症などで判断能力が無くなると、その人が登記申請することは難しくなります。

そのため贈与した人に代わって登記申請するために成年後見人を選任しないといけなくなってしまいます。

成年後見については、くわしくはこちらの記事をご覧ください。

・関連記事 成年後見人とは?司法書士がわかりやすく解説【毎月の費用は?】

贈与した人が亡くなると手続きが複雑になる

贈与の登記をしないうちに贈与した人が亡くなった場合、登記の申請は贈与した人に代わって相続人全員が申請人になるため、相続人全員の印鑑証明書が必要になります。

相続人全員が登記に協力してくれればいいのですが、相続人の中には贈与について納得がいかない人がいるかもしれません。

相続人の中に登記に協力しない人がいる場合、その人に対して裁判を起こさないといけません。

贈与が相続人の中の一人に対してされたものである場合は、相続人同士で争うことになってしまいます。

登記を放置していると以上のような問題が発生する可能性があるため、贈与した場合はなるべく早めに登記しましょう。

相続対策として相続人に生前贈与する場合の注意点

相続対策として相続人に生前贈与する場合は、次のような注意点があります。

・贈与税が相続税にくらべて高い

・登録免許税が相続にくらべて高い

・遺留分

・特別受益の持ち戻し

相続対策として相続人に生前贈与する場合の注意点1 贈与税が相続税にくらべて高い

贈与があった場合、贈与を受けた人には贈与税が課せられます。

贈与税は、相続税より高額です。

贈与税や相続税には基礎控除というものがあります。

基礎控除とは、「ここまでは税金がかかりません」と国が定めた額のことです。

相続税の基礎控除は、次のように計算します。

・3000万円 + 法定相続人の数 × 600万円

たとえば相続人が配偶者と子ども2人の計3人の場合、4800万円が基礎控除の額になり、相続財産が4800万円までなら相続税がかかりません。

基礎控除の額の一覧は、次の通りです。

相続人の数 基礎控除の額

1人 3600万円

2人 4200万円

3人 4800万円

4人 5400万円

5人 6000万円

6人 6600万円

7人 7200万円

これに対して贈与税は暦年課税の場合、年間110万円が基礎控除になります。

暦年課税とは、1月1日から12月31日までの1年間に贈与された財産の合計額に応じて課税される方式です。

毎年1月1日から12月31日までに贈与で受け取った財産の総額が110万円を超える場合、贈与税がかかってしまいます。

贈与税には、暦年課税のほかに相続時精算課税というものがあります。

相続時精算課税とは、贈与した時は2500万円まで非課税にして、相続が発生した時に相続財産だけでなく過去に生前贈与した財産も一緒にして相続税を課すという制度です。

相続時精算課税の場合、2500万円までは贈与税がかかりません。

しかし2500万円まで贈与税はかからないとは言っても、最終的には相続税が課税されるので、実際には非課税にはなっていません。

以上のように、贈与税は相続税より基礎控除の額が少なく、贈与の方が課税される可能性が高くなります。

また税率についても、贈与税の方が高額になります。

相続税の税額は次の通りです。

遺産額から基礎控除額を引いた残りの額に税率をかけて、さらに控除額を差し引いて計算します。

財産額 税率 控除額

1000万円以下 10% -

3000万円以下 15% 50万円

5000万円以下 20% 200万円

1億円以下 30% 700万円

2億円以下 40% 1700万円

3億円以下 45% 2700万円

6億円以下 50% 4200万円

6億円超 55% 7200万円

贈与税の税率は、次の通りです。

財産額 税率 控除額

200万円以下 10% -

300万円以下 15% 10万円

400万円以下 20% 25万円

600万円以下 30% 65万円

1000万円以下 40% 125万円

1500万円以下 45% 175万円

3000万円以下 50% 250万円

3000万円超 55% 400万円

ご覧のように、贈与税の方が税率も高く、控除額も少ないですね。

贈与は、相続税逃れに利用されがちだったため、贈与税の方が相続税より高額に設定されているのです。

相続対策として相続人に生前贈与する場合の注意点2 登録免許税が相続にくらべて高い

登記するには、登録免許税という税金がかかります。

相続の場合の登録免許税は、不動産の固定資産評価額×0.4%です。

贈与の場合の登録免許税は、不動産の固定資産評価額×2%です。

というわけで、贈与の方が登録免許税が高額です。

相続対策として相続人に生前贈与する場合の注意点3 遺留分

遺留分とは、相続人に遺しておくべき最低限の取り分のことです。

遺留分の額を超えた贈与や遺贈があった場合、遺留分の権利を有する相続人は、贈与を受けた人に対して、金銭を請求することができます。

なので相続人の一人に贈与をする場合、ほかの相続人の遺留分を侵害しないようにするか、ほかの相続人の理解を得られるようによく話し合う必要があります。

遺留分については、くわしくはこちらの記事をご覧ください。

・関連記事 遺留分とは?司法書士がわかりやすく解説【相続人の取り分】

相続対策として相続人に生前贈与する場合の注意点4 特別受益の持ち戻し

特別受益とは、一部の相続人だけが遺贈や生前贈与で受け取った利益のことです。

相続人の中に特別受益を受けた人がいる場合、その特別受益の額を相続財産の中に入れ、特別受益を受けた相続人は、相続分の額からその特別受益の額を引いた額が、受け取れる財産額になります(民法903条)。

これを特別受益の持ち戻しといいます。

生前贈与の額が相続分の額より大きい場合、特別受益を受けた相続人は新たに財産を承継することができませんので、注意が必要です。

特別受益の持ち戻しについては、くわしくはこちらの記事をご覧ください。

・関連記事 特別受益とは【相続でもめやすい特別受益の話】

生前贈与ではなく遺贈するという選択肢も

以上のように、相続人に対して生前に贈与するのは税務上のデメリットがあります。

なので生前には贈与せずに、遺言で贈与(遺贈)するという選択肢もあります。

遺言なら、亡くなった後の財産の分け方を指定することができます。

遺言の作成のための費用や手間がかかるというデメリットがありますが、遺贈については相続税になるので税務上のメリットがあります。

遺言の書き方については、こちらの記事にくわしくまとめましたので、ご覧ください。

・関連記事 遺言の書き方【遺言の文例と気を付けるポイント】

自分で贈与登記の手続きをするのが難しいときは司法書士に相談

自分で贈与登記の手続きをするのが難しいときは司法書士に相談しましょう。

大阪の方なら当事務所でも承ります。

初回相談ですので、お気軽にお問い合わせください。

ご相談の方はこちら。

まとめ

以上、不動産が贈与された場合の登記手続きや注意点について解説しました。

まとめると次の通り。

・不動産贈与の登記手続きは、贈与契約を締結し、必要書類を集めて申請書を作成し、法務局に申請する手順で行われる

・必要書類は登記原因証明情報、権利証、印鑑証明書、住民票の写し、評価証明書など

・自分で贈与登記の手続きをするのが難しいときは司法書士に相談

今回は以上です。

ここまでお読みいただきありがとうございました。