特別受益とは【相続でもめやすい特別受益の話】

「先日私の父が亡くなりました。私の兄が、父の生前に多額の生前贈与を受けており不公平です。こういうのは特別受益なんですよね。特別受益についてくわしく教えてください」

大阪の司法書士・行政書士の田渕です。こういう疑問にお答えします。

特別受益とは、相続人が受けた遺贈や、生前贈与などのことです。

相続人の中に特別受益を受けた人がいる場合、公平のために、相続できる財産額につき、特別受益の額を引いて計算することになっています。

この記事では、特別受益について司法書士がわかりやすく解説します。

目次

特別受益とは【相続でもめやすい特別受益の話】

相続人の中に遺贈(遺言で贈与すること)や、生計の資本などで生前贈与を受けた人がいる場合、その遺贈や生前贈与のことを特別受益といいます。

相続人の中に特別受益を受けた人がいる場合、その特別受益の額を相続財産の中に入れます。

そして特別受益を受けた相続人は、相続分の額からその特別受益の額を引いた額が、受け取れる財産額になります(民法903条)。

これを特別受益の持ち戻しといいます。

生前贈与や遺贈の額が、相続分の額より大きい場合、特別受益を受けた相続人は新たに財産を承継することができません。

相続人の中に遺贈や生前贈与を受けた人がいたら、ほかの相続人としては不公平ですよね。

そこで遺贈や生前贈与については遺産の先渡しとみなして計算することで、相続人間の公平を調整しています。

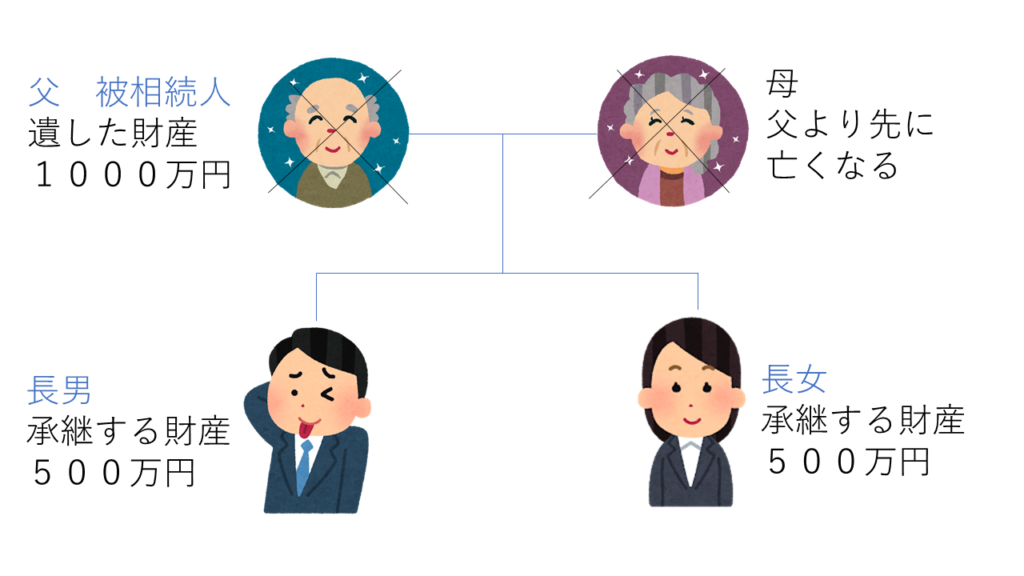

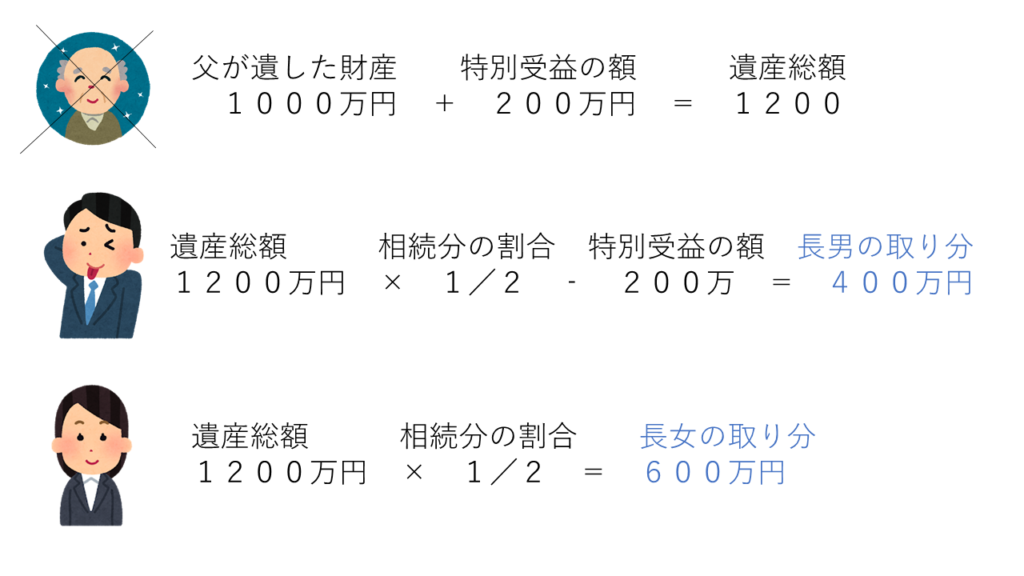

たとえば、相続人が長男と長女で、被相続人である父が亡くなったときの財産の額が1000万円だった場合、長男と長女が相続する財産の額は、500万円ずつになります。

しかし、被相続人が、長男に生前に生計費として200万円の贈与をしていた場合、遺産総額は1200万円になり、長男と長女が相続する財産の額は、600万円ずつになりますが、長男は生前に200万円受け取っているので、400万円しか相続することはできません。

特別受益の範囲

生前贈与については、すべての生前贈与が特別受益になるわけではなく、次の場合に特別受益になります。

- ・婚姻もしくは養子縁組のための贈与

- ・生計の資本のための贈与

婚姻もしくは養子縁組のための贈与

具体的には、持参金、支度金、結納金などが、「婚姻もしくは養子縁組のための贈与」にあたります。

生計の資本のための贈与

親には子を扶養する義務があるため(第877条1項)、扶養義務の範囲を超えるような贈与が特別受益にあたります。

具体的には、少額の贈与が繰り返され、その総額が多額になった場合や、相続人の借金を被相続人が肩代わりした場合などです。

死亡保険金は、受取人固有の権利のため、基本的には特別受益ではありません。

ただし、相続人間に生ずる不公平があまりに大きいと、死亡保険金も特別受益にあたる場合がある、との裁判例があります。

・外部リンク 最高裁平成16年10月29日決定

持ち戻しの免除

上記の通り、特別受益の額を相続財産の中に入れることを、持ち戻しといいますが、被相続人は、遺言で持ち戻しを免除することができます(民法903条3項)。

つまり被相続人は、相続人に対する贈与や遺贈について、遺産の先渡しとして扱わないようにすることができます。

基本的には相続人は公平でないといけないというのが民法の考え方ですが、被相続人が特定の相続人に多めの取り分をあげたいという意思があるときは、その意思は尊重されるということです。

生前贈与の持ち戻し免除の意思表示は、遺言など特別な方式でなくても構いません。

これに対して、遺贈の持ち戻し免除は、遺言でする必要があります。

なお婚姻期間が20年以上の夫婦間の、居住用不動産の生前贈与・遺贈については、遺言などで意思表示しなくても持ち戻しが免除されます。

くわしくは、こちらの記事をご覧ください。

・関連記事 20年連れ添った夫婦間の、自宅の生前贈与がしやすくなりました

特別受益の注意点

特別受益については、次のような注意点があります。

・超過額を返還する必要はない

・贈与財産の価額の増減があった場合

超過額を返還する必要はない

相続分の額を超えて特別受益を受けている場合でも、特別受益を受けた人が超過分を返還する必要はなく、相続の際に新たに財産を取得することがないだけです(民法903条2項)。

たとえば相続人が長男・長女で、被相続人が亡くなったときの財産の額が1000万円、長男に生前に生計費として2000万円の贈与をしていた場合、長男と長女の取り分は1500万円ずつになります。

(1000万円+2000万円)× 1/2 = 1500万円

しかし、長男は生前に2000万円受け取っています。

この場合、相続する財産額より500万円多く受け取ってしまっていますが、長男は500万円を返す必要はありません。

長女は、被相続人が亡くなったときの財産額の1000万円をそのまま承継します。

贈与財産の価額の増減があった場合

不可抗力で贈与財産の価額の増減があった場合は、相続開始の時の価格で算定されます。

また、不可抗力で贈与財産が無くなった場合は、特別受益はないものとして考えます。

まとめ

以上、特別受益について解説しました。

まとめると次の通り。

- ・特別受益の額は相続財産の中に入れる

- ・特別受益を受けた相続人は、相続分の額からその特別受益の額を引いた額が、受け取れる財産額になる

- ・婚姻もしくは養子縁組のための贈与、生計の資本のための贈与が特別受益になる

- ・被相続人は遺言で持ち戻しを免除することができる

当事務所は、大阪の司法書士、行政書士事務所です。

大阪周辺の方からの相続に関するご相談を承っております。

当事務所の相続手続き総合サポートサービスの詳細はこちら。

・田渕司法書士・行政書士事務所の相続手続き総合サポートサービス

相続に関するご相談は、相談料無料ですのでお気軽にご相談ください。

ご相談の方は、電話(06-6356-7288)か、こちらのメールフォームからお問い合わせください。

今回は以上です。

お読みいただきありがとうございました。

人気の関連ページ

・相続不動産の売却とは?流れ・注意点・税金まで専門家がわかりやすく解説