実質的支配者リスト制度まとめ【令和4年(2022年)1月31日から】

「銀行からBOリスト(実質的支配者リスト)を提出するように言われました。実質的支配者リストとはどういったものなのでしょうか?どうすれば作成できますか?」

大阪の司法書士・行政書士の田渕です。こういった疑問にお答えします。

実質的支配者リスト制度は、令和4年(2022年)1月31日からスタートする制度です。

公的機関が株式会社の実質的支配者についての情報を把握することで、マネー・ロンダリングなどを防止しようというのがこの制度の目的です。

この記事では、実質的支配者リスト制度の概要や、実質的支配者リストの作成方法などについて司法書士がわかりやすく解説します。

目次

実質的支配者リスト制度まとめ【令和4年(2022年)1月31日から】

実質的支配者リストとは、株式会社の株式の大部分を持っている人(実質的支配者)が誰かを証明する書類のことです。

株式会社の代表者が実質的支配者についての情報を記載した書面を作成し、それを法務局に提出すると、認証文と押印のついた証明書が発行されます。

一定の株主をリストアップして法務局に提出すると、法務局が証明書を発行してくれるので、その証明書で会社の株主を証明するということです。

株式会社などの法人が世界的にマネー・ロンダリングなどに不正に使用されているため、これを国際協調により防止するためにこの制度がつくられました。

取締役会を置かない会社の場合、株主総会では、株式会社に関する一切の事項について決議をすることができます(会社法295条1項)。

また取締役会を置く会社でも、株主総会は会社法に規定する事項及び定款で定めた事項について決議をすることができます(会社法295条2項)。

つまりある程度の株式を保有すれば、その会社を実質的支配できるということになります。

株式会社は、本店や会社の目的、役員などが登記されていますが、株主は登記事項とされていません。

そこで実質的支配者リストを株式会社に提出させることで、公的機関が会社の実質的な支配者を把握して、マネー・ロンダリングを防止しようというのがこの制度の趣旨です。

実質的支配者リストはどういう場合に使われるか

この制度を利用することができる法人は、株式会社と有限会社です。

今後は、株式会社や有限会社が金融機関に融資を受ける場合に、提出を求められることになるかと思われます。

銀行等の金融機関は、マネー・ロンダリング対策の一環として法人顧客の実質的支配者の確認が義務付けられているからです。

実質的支配者リストの手続きの流れ

実質的支配者リスト発行の流れは次の通りです。

実質的支配者リストの作成

↓

申出書の作成

↓

添付書面の用意

↓

実質的支配者リスト、申出書、添付書面を提出

↓

登記官による確認、実質的支配者リストの保管、写しの交付

実質的支配者リストの手続きの流れ1 実質的支配者リストの作成

実質的支配者リストを作成します。

実質的支配者リストのひな形はこちら。

見本を見ながら作成してください。

実質的支配者リストに記載する実質的支配者の情報は、申出日から1か月以内の情報を記載することとなります。

すべての株主を実質的支配者リストに記載する必要はありません。

実質的支配者リストに記載する実質的支配者は、次の通りです。

① 議決権の50%超を直接または間接に保有する自然人

② ①の人がいない場合、25%超を直接または間接に保有する自然人

これらの人がその会社の事業経営を実質的に支配する意思または能力がないことが明らかな場合は除かれます。

自然人とは法人以外の人のことです。

ただし、国、地方公共団体、法人格のない社団・財団、上場企業等および上場企業等の子会社は自然人とみなされます(犯罪による収益の移転防止に関する法律施行規則第11条第4項)。

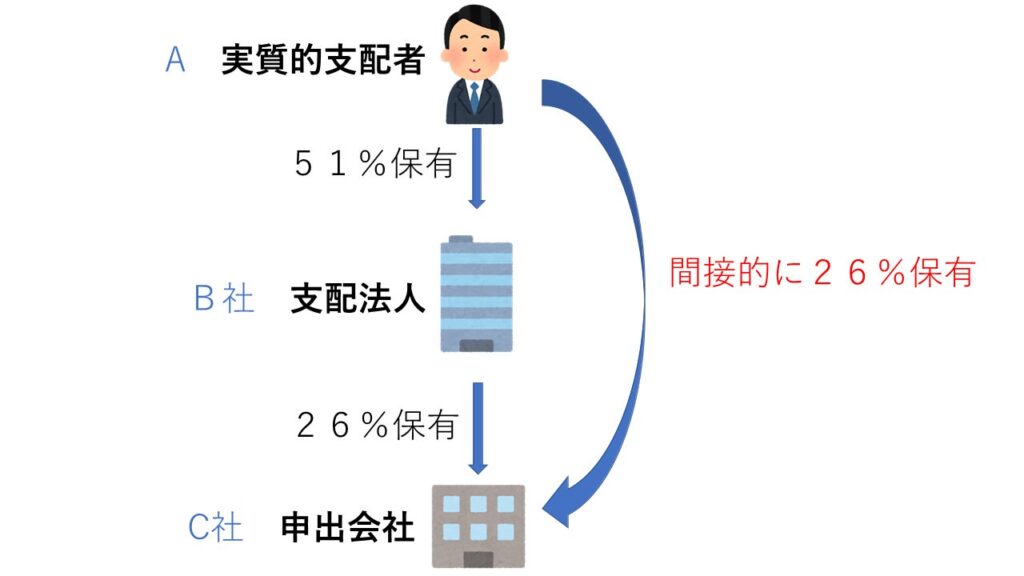

間接に保有するケースとは、たとえば次のようなケースです。

AがB社の株式を51%保有し、B社が申出会社であるC社の株式を26%保有している場合、Aが間接的にC社の株式の26%を保有しており、間接的に支配しているといえるので、Aが実質的支配者となります。

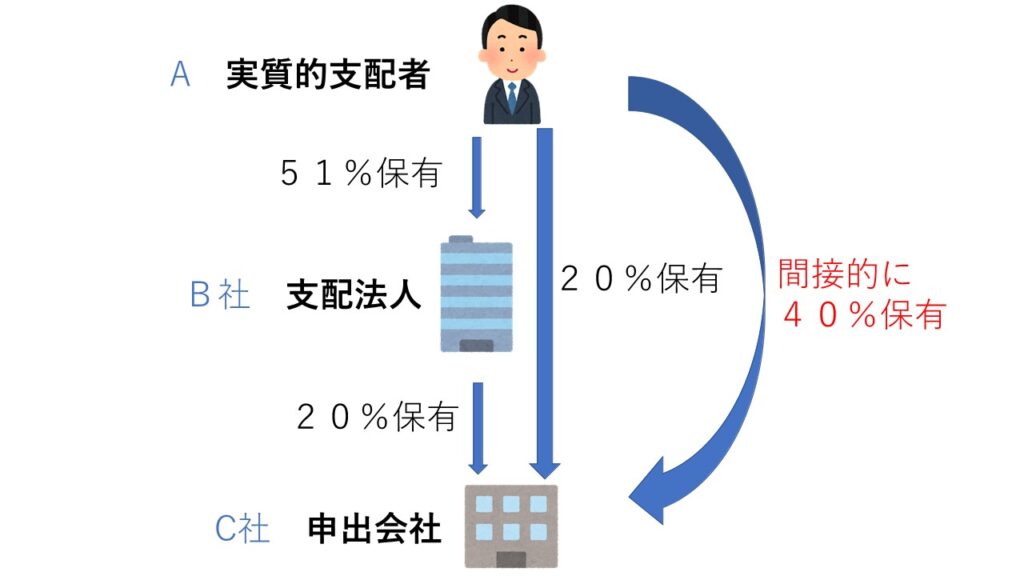

またAがB社の株式を51%保有し、B社が申出会社であるC社の株式を20%保有しているだけでなく、Aが直接C社の株式の20%を保有している場合、間接的に40%の株式を保有しているので、この場合もAが実質的支配者になります。

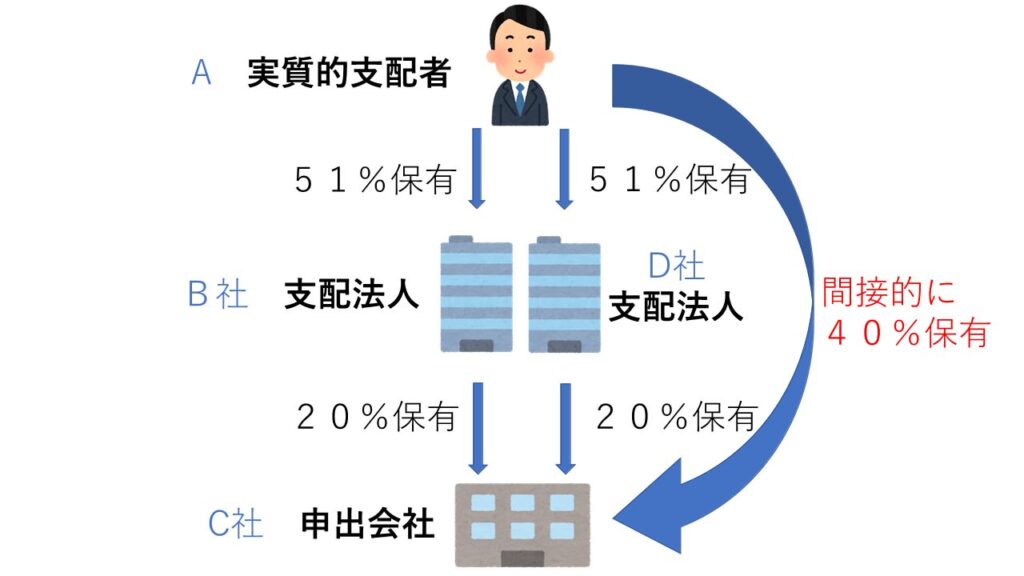

またAがB社の株式を51%保有し、B社が申出会社であるC社の株式を20%保有しているだけでなく、AがD社の株式を51%保有し、D社が申出会社であるC社の株式を20%保有している場合は、間接的に40%の株式を保有しているので、この場合もAが実質的支配者になります。

実質的支配者リストの手続きの流れ2 申出書の作成

申出書を作成します。

ひな型はこちらです。

・申出書

申出書の見本を見ながら作成してください。

実質的支配者リストの手続きの流れ3 添付書面の用意

次の書面を添付する必要があります。

・申出会社の株主名簿

・合致していない理由を明らかにする書面

・申出会社の代表者の本人確認書面

・(郵送の場合)返信用封筒と切手

・代理権限を証する書面

また次の書類は必ずしも添付する必要はないですが、添付することができます。

・支配法人の株主名簿

・実質的支配者の本人確認の書面

申出会社の株主名簿の写し

株主名簿の代わりに、申告受理及び認証証明書(公証人発行,設立後最初の事業年度を経過していない場合に限る。)または法人税確定申告書別表二の明細書の写し(申出日の属する事業年度の直前事業年度に係るもの)を添付することもできます。

合致していない理由を明らかにする書面

実質的支配者リストの記載と、株主名簿の写しの記載とで内容が合致しない場合、合致していない理由を記載した代表者作成の書面等の添付が必要です。

申出会社の代表者の本人確認書面

申出書または委任状に代表者印(会社の実印)が押印されている場合を除いて、申出会社の代表者の氏名、住所を確認することができる本人確認書面の添付が必要です。

本人確認書面とはたとえば次のような書類です。

・運転免許証の表裏両面コピー

・マイナンバーカードの表面のコピー

・住民票の写し

など

運転免許証やマイナンバーカードのコピーは、原本と相違ない旨を記載して、申出会社の代表者が記名することが必要です。

(郵送の場合)返信用封筒と切手

郵送の場合、返信用封筒と切手が必要です。

代理権限を証する書面

代理人によって申出をする場合は、代理権限を証する書面(委任状)が必要になります。

支配法人の株主名簿

支配法人とは、実質的支配者が議決権の総数の50%超の議決権を有する法人のことです。

上記の図でいうとB社のことです。

支配法人の株主名簿は、必ずしも添付する必要はないですが、添付することができます。

また、実質的支配者リストの記載と、株主名簿の写しの記載とで内容が合致しない場合、合致していない理由を記載した代表者作成の書面等の添付が必要です。

実質的支配者の本人確認の書面

実質的支配者の本人確認の書面(運転免許証の表裏両面のコピーなど)を添付することができます。

必ずしも添付する必要はありません。

実質的支配者リストの手続きの流れ4 実質的支配者リスト、申出書、添付書面を提出

書類をまとめて、申出会社の本店の管轄の法務局に提出します。

管轄法務局は、こちらで確認できます。

・外部リンク 管轄のご案内

郵送でも提出することができます。

実質的支配者リストの手続きの流れ5 登記官による確認、実質的支配者リストの保管、写しの交付

登記官が申出内容を確認します。

問題がなければ、実質的支配者リストを保管して、認証文付きの実質的支配者リストの写しを交付します。

下の画像は、認証文付きの実質的支配者リストの写しの見本です。

実質的支配者リストの写しは、一度交付した後の再交付も可能です。

再交付の申出書はこちら。

ただし実質的支配者リストに記名した代表者が退任した場合や、商号変更・本店移転をした場合には、再交付の申出をすることができません。

この場合は、新たに実質的支配者リストを作成して、申出をしないといけません。

まとめ

以上、実質的支配者リスト制度について解説しました。

当事務所は大阪の司法書士・行政書士事務所です。

当事務所では会社の設立の相談はもちろん、設立後の様々な法律問題についての相談も承っております。

ぜひお気軽にお問い合わせください。

ご相談の方は、電話(06-6356-7288)か、こちらのメールフォームからお問い合わせください。

というわけで今回は以上です。

お読みいただきありがとうございました。