寄与分とは【相続人の寄与分が認められる場合と計算方法】

「先日父が亡くなりました。亡くなるまで、私が父の療養看護につとめていたので、まったく父の世話をしなかった兄と同じ相続分というのは納得できません。療養看護につとめた人には寄与分というのをもらえると聞きました。寄与分について教えてくれませんか」

大阪の司法書士・行政書士の田渕です。こうした質問にお答えします。

寄与分は、被相続人(亡くなった人)の財産の維持や増加に貢献した相続人に、より多くの財産を相続させる制度です。

この記事では、寄与分についてわかりやすく解説します。

目次

寄与分とは【相続人の寄与分が認められる場合と計算方法】

寄与分とは、被相続人(亡くなった人)の財産の維持や増加に貢献した相続人に、より多くの財産を相続させる制度です。

被相続人が遺した財産から、相続人が財産形成に貢献した額(寄与分)を引いて、財産形成に貢献した相続人は通常の相続分に加えて、寄与分を承継します。

被相続人の財産形成に貢献した相続人としては、ほかの相続人と同じ相続分しかもらえないのでは不公平です。

そこで、そうした財産形成に貢献した相続人(寄与分権者)に多めに相続させてあげよう、というのがこの制度の趣旨です。

寄与分の具体例

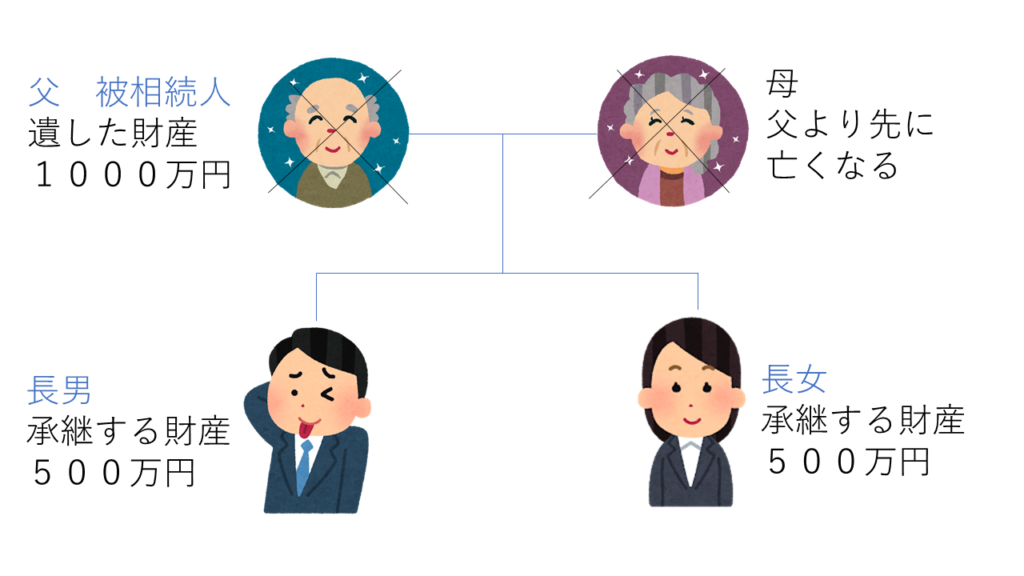

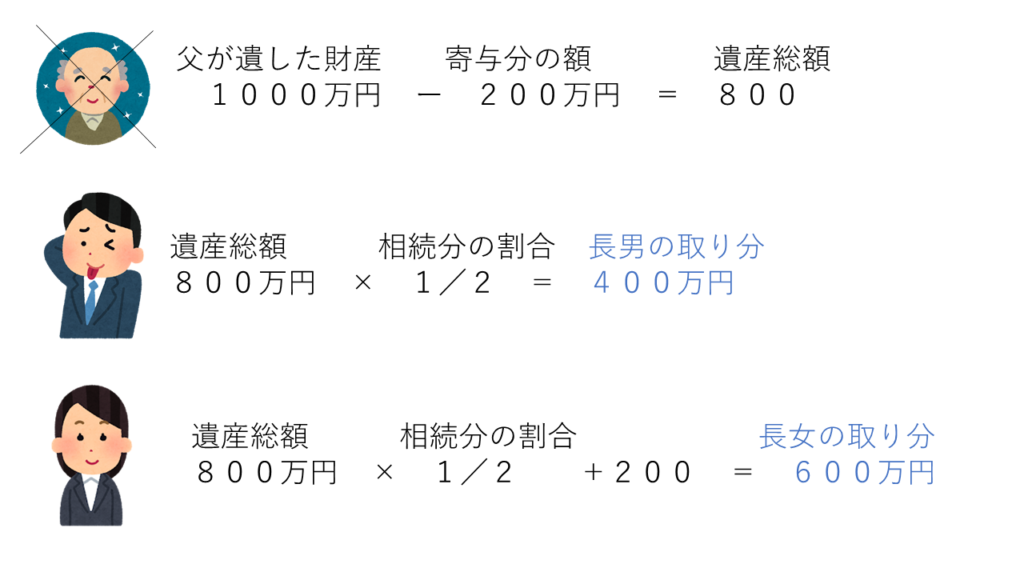

たとえば、相続人が長男と長女で、被相続人である父が亡くなったときの財産の額が1000万円だった場合、長男と長女が相続する財産の額は、500万円ずつになります。

しかし、長女が父の療養看護につとめ、その寄与分の額が200万円の場合、相続財産は800万円になり、これを400万円ずつわけることになりますが、長女の取り分はこれに寄与分額の200万円を加えたものになります。

その結果、長男は400万円、長女は600万円相続することになります。

寄与分がみとめられる人

寄与分がみとめられるのは、被相続人の財産の維持又は増加について特別の寄与した相続人です(民法904条の2)。

相続人以外の人は、被相続人の財産の維持又は増加に貢献したとしても寄与分を請求することはできません。

ただし相続人ではない親族は、被相続人に対して無償で療養看護などの労務の提供をしたことによって、被相続人の財産の維持や増加に貢献した場合、資産形成に貢献した程度に応じた額の金銭を請求することができます。

この制度を特別の寄与といいます。

特別の寄与については、別記事にくわしくまとめましたので、こちらをご覧ください。

・関連記事 特別の寄与とは何かわかりやすく解説します【相続法改正】

寄与分がみとめられる場合

寄与分がみとめられるのは、被相続人の財産の維持又は増加について特別の寄与した場合です。

具体的には、次のような場合です。

・被相続人の事業に労務を提供した場合

・財産上の給付をした場合

・被相続人の療養看護につとめた場合

そのほか

寄与分がみとめられる場合 被相続人の事業に労務を提供した場合

労務に見合った報酬が支払われたときは、寄与分とみとめられません。

ただし支払われた賃金や報酬が労務の対価として十分でないときは、寄与分と認められる余地はあります。

寄与分がみとめられる場合 財産上の給付をした場合

たとえば、被相続人に不動産の購入資金を提供した場合や、医療費や施設入所費用などを負担した場合などです。

ただし扶養義務の範囲を超える給付に限ります。

寄与分がみとめられる場合 被相続人の療養看護につとめた場合

被相続人の療養看護をし、医療費や看護費用の支出が抑えられたことによって財産の維持に貢献する場合です。

この場合も、労務に見合った報酬が支払われたときは、寄与分とみとめられません。

寄与分がみとめられる場合 そのほか

その他に寄与分がみとめられる場合として、相続人が被相続人の扶養を行い、被相続人が生活費の支出を免れた場合や、被相続人の不動産の賃貸管理を行なうなど、被相続人の財産を管理していた場合などがあります。

ただし扶養義務の範囲を超える給付に限ります。

寄与分を決める手続き

寄与分の具体的な額などは、相続人全員が話し合って決めます。

話し合っても決まらない場合、家庭裁判所に遺産分割調停を申し立てる必要があります。

調停とは、調停委員という家庭裁判所の裁判所の職員を間に挟んで、話し合う制度です。

遺産分割調停についてはくわしくはこちら。

・関連記事 遺産分割調停の流れ【必要書類は?合意できなかったら?】

まとめ

以上、寄与分について解説しました。

まとめると次の通り。

・寄与分は、被相続人の財産の維持や増加に貢献した相続人に多くの財産を相続させる制度

・寄与分の具体的な額などは、相続人全員が話し合って決める

・話し合っても決まらない場合、家庭裁判所に遺産分割調停を申し立てる必要がある

当事務所は、相続を専門にしている司法書士・行政書士事務所です。

大阪周辺の方からの相続に関するご相談を承っております。

相続に関するご相談は、初回相談料無料ですのでお気軽にご相談ください。

ご相談の方は、電話(06-6356-7288)か、こちらのメールフォームからお問い合わせください。

それでは、今回はこの辺で。