配偶者居住権とは?わかりやすく解説【デメリットも】

「私には、妻と子がいます。私が亡くなった後、自宅の名義は子どもに継いでほしいと思っています。ただ子どもは当面は遠方で暮らす予定だし、妻の生活も心配なので、子どもを名義人にしたまま妻が自宅に住み続けられるようにしてあげたいと思っています。そのようにすることはできますか?」

配偶者居住権という制度を使えば、できます。

配偶者居住権とは、亡くなった方の配偶者が、相続開始後も無償で自宅に住み続けられる権利のことです。

令和2年4月1日に相続に関する法律が改正されて、新しくできた制度です。

この記事では、配偶者居住権の内容や、どういう場合に使える制度なのか、わかりやすく解説します。

目次

配偶者居住権とは?わかりやすく解説【デメリットも】

配偶者居住権とは、自宅を所有する人が亡くなり、自宅の所有者の配偶者がその自宅を相続しなかった場合でも自宅に住み続けることができる権利です。

自宅の所有者が亡くなったときに、配偶者がその自宅に住んでいた場合、配偶者は、遺言や遺産分割などで配偶者居住権を取得することにより、自宅に無償で住み続けられます。

所有する権利の中から、住む権利だけをポンと取り出したようなものが配偶者居住権のイメージです。

高齢化社会により、高齢者の生活保障の必要性が高まっていることから、この制度がつくられました。

これまでは、自宅の所有者が亡くなった場合に、配偶者がこれまで通りに自宅に住み続けたい場合、自宅を相続するか、自宅を相続した人(子など)から借りるしかありませんでした。

しかし、一般的に相続財産の中でもっとも価値が高いのが不動産です。

なので配偶者は自宅を相続すると、それ以外の現金や預金は少しだけしか相続できないという問題が発生します 。

自宅を相続した人と賃貸借契約を設定する場合は、家賃を払わないといけないですし、必ずしも賃貸借契約を締結できるわけではありません。

また、高齢である配偶者に自宅の名義を移しても、すぐに相続が発生するので、子どもを自宅の名義人にしておきたいというニーズもあります。

そこで、配偶者居住権の制度を使えば、配偶者は自宅に住む権利と現金を相続しつつ、自宅の名義人を子どもにすることができます。

配偶者居住権の事例

ここで配偶者居住権の事例をみてみましょう。

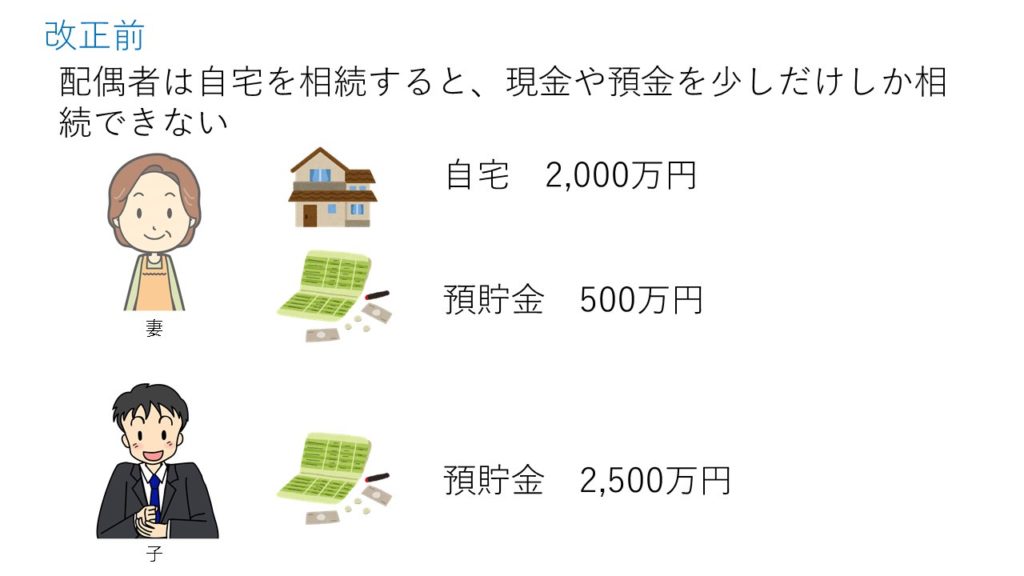

相続人は妻および子で、相続財産は自宅(2,000万円)および預貯金(3,000万円)だった場合です。

遺産の総額は5000万円なので、それぞれの取り分は2500万円です。

この場合に、配偶者が2000万円の自宅を相続すると、預貯金は500万円だけしか受け取れません。

配偶者居住権を利用した場合、配偶者は配偶者居住権1000万円、預貯金1500万円を相続することになり、住む権利と多くの預貯金を相続できます。

配偶者居住権を設定する方法

配偶者居住権を設定する方法は、4つあります。

- 1 自宅の所有者が、遺言で設定

- 2 自宅の所有者と配偶者が、死因贈与契約で設定

- 3 相続人全員が、遺産分割協議で設定

- 4 家庭裁判所の審判

配偶者居住権を設定する方法1 自宅の所有者が、遺言で配偶者居住権を設定

自宅の所有者は、遺言で配偶者に配偶者居住権を与えることができます。

配偶者居住権を与えるためには、遺言に次のような条項を記載します。

- 第〇条 遺言者は、遺言者の有する下記の建物の配偶者居住権を、妻A(昭和○○年○○月○○日生)に遺贈する。

- 所 在 大阪市都島区○○町○○丁目○○番地○○

- 家屋番号 ○○番○○

- 種 類 居宅

- 構 造 ○○造○○葺○階建

- 床面積 1階 ○○.○○平方メートル

- 2階 ○○.○○平方メートル

- 期 間 令和○○年○○月○○日まで

遺言については、こちらの記事をご覧ください。

・関連記事 遺言書の書き方【遺言書の例文と気を付けるポイント】

配偶者居住権を設定する方法2 自宅の所有者と配偶者が、死因贈与契約で配偶者居住権を設定

死因贈与契約とは、贈与する人が亡くなることを条件とする贈与契約のことです。

契約なので、自宅の所有者の生前に、所有者と配偶者の双方で取り決めます。

死因贈与契約書には、次のような条項を記載することで、配偶者居住権を設定することができます。

- 第〇条 贈与者はAの有する下記建物につき、配偶者居住権を妻Bに贈与することを約し、Bはこれを受諾した。

- 不動産の表示

- (省略)

- 第〇条 前条の贈与は、Aの死亡によって効果を生じ、かつこれと同時に前条の配偶者居住権の権利が当然Bに発生する。

配偶者居住権を設定する方法3 相続人全員が、遺産分割協議で配偶者居住権を設定

遺言や死因贈与契約で配偶者居住権が設定されていない場合、相続人は遺産分割協議で配偶者居住権を設定することができます。

遺産分割協議とは、相続人全員で遺産の分け方を話し合うことです。

相続人全員が合意すれば、配偶者居住権を設定できます。

遺産分割協議で配偶者居住権を設定する場合は、遺産分割協議書に次のような条項を記載します。

- 第〇条 相続人Aは、次の不動産(以下「本件不動産」という。)を取得する。

- 不動産の表示

- (省略)

- 2 相続人Bは、本件不動産につき、配偶者居住権を取得する。

- 3 前項の配偶者居住権の存続期間は、令和○○年○○月○○日から令和○○年○○月○○日までとする。

- 4 相続人Aと相続人Bは、本件不動産について、分割時の評価が次の通りであることを合意する。

- (1)本件不動産(配偶者居住権付き所有権)の合計評価額 ○○万円

- (2)本件不動産についての配偶者居住権(存続期間:終身)の評価額 ○○万円

遺産分割協議についてくわしく知りたい方は、こちらの記事をご覧ください。

・関連記事 遺産分割協議とは何か?【遺産の分け方についての話し合い】

配偶者居住権を設定する方法4 家庭裁判所の審判

また家庭裁判所が、遺産分割の請求を受けた場合にも、配偶者居住権が設定される場合があります。

配偶者居住権の評価額

配偶者居住権の評価額がいくらになるかによって、配偶者が配偶者居住権以外の財産をどれだけ相続できるか決まるので、配偶者居住権の評価額は重要です。

次の計算式で配偶者居住権を計算する方法が、一般的です。

- 配偶者居住権 = 建物・敷地の現在価値 - 配偶者居住権付所有権の価額

- 配偶者居住権付所有権の価額 = 負担付建物所有権の価額 + 負担付土地所有権の価額

- 負担付建物所有権の価額 = 固定資産税評価額 × (法定耐用年数 - (経過年数+存続年数)) /(法定耐用年数-経過年数) × ライプニッツ係数

- 負担付土地所有権の価額 = 敷地の固定資産税評価額ないし時価 × ライプニッツ係数

非常に複雑な計算なので、配偶者居住権の評価額について相続人全員の合意が得られない場合、最終的には不動産鑑定士など専門家の鑑定評価を行うことになります。

配偶者居住権の期限

配偶者居住権を設定した場合、配偶者は亡くなるまで住み続けられますが、遺言や遺産分割などで居住できる期間を設定することができます。

配偶者居住権はこういう場合に設定しましょう

配偶者がこれまで通りに自宅に住み続けたい場合や、配偶者に名義変更すると、さらに子に名義変更しないといけないので、子の名義にしておきたい場合に設定するといいでしょう。

そのほか、配偶者の認知能力が低下している場合、配偶者居住権を設定して、名義人を子どもにしておくと自宅を処分しやすくなります。

認知能力が低下している配偶者が自宅の名義人になっていると、自宅を処分するために成年後見人を付けないといけなくなる可能性があります。

そこで名義人を子どもにしておくと、子どもは単独で自宅を処分することができます。

配偶者居住権の登記の設定

配偶者居住権は登記しないと、第三者に主張できません。

たとえば、自宅の名義人が自宅を第三者に売却した場合、登記していないと、その第三者が配偶者に対して自宅から退去するよう要求したときは、出ていかないといけません。

登記することで、自宅の所有者が自宅を他人に売却した場合でも、その他人に対して配偶者居住権を主張して、自宅に住み続けることができます。

なお、配偶者居住権を登記するためには、先に自宅の所有者の名義変更をしておく必要があります。

登記手続きは、司法書士に依頼することが一般的ですが、自分で申請することもできます。

必要書類を集めて、配偶者と自宅の名義人が共同で申請します。

必要書類は次の通りです。

1 登記原因証明情報(次のいずれか) |

これに申請書を付けて、法務局に申請します。

申請書の例は、次の通りです。

| 登記申請書 登記の目的 配偶者居住権設定 原 因 令和〇年〇月〇日遺贈(または遺産分割、死因贈与) 存続期間 配偶者居住権者の死亡時まで 権利者 大阪市都島区〇〇町〇丁目〇〇番地 法 務 花 子 義務者 大阪市都島区〇〇町〇丁目〇〇番地 法 務 一 郎 添付情報 登記原因証明情報 登記識別情報 印鑑証明書 令和〇年〇月〇日申請 大阪法務局 御中 課税価格 金3,000,000円 登録免許税 金6,000円 不動産の表示 所在 大阪市都島区○○町〇番地 家屋番号 〇番 種 類 居宅 構 造 木造瓦葺2階建 床 面 積 1階 ○○㎡ 2階 ○○㎡ |

権利者とは、配偶者のことです。

義務者とは、自宅の名義人のことです。

法務局は、不動産の所在地によって管轄が決まっています。

管轄は、法務省のホームページで確認できます。

・外部リンク 管轄のご案内

登記するには、登録免許税という税金がかかります。

課税価格(固定資産評価証明書に記載の評価額)の0.2%です。

収入印紙を台紙に貼り付けて、申請書と一緒に提出します。

まとめ

以上、配偶者居住権について解説しました。

高齢化社会によって、以前より配偶者の生活を保障する必要性が高まりました。

夫婦の一方が亡くなった場合、配偶者は住み慣れた自宅に住み続けたいと思うのが普通です。

特に配偶者が高齢の場合、自宅から離れて、ほかの物件を探して新たな生活を始めるというのは、非常に負担がかかります。

今後、配偶者居住権の制度を利用した方がいいケースが増えていくでしょう。

相続法改正について、こちらにまとめましたので、ぜひご覧ください。

・関連記事 相続法改正のポイントをまとめました

当事務所では、相続に関するご相談を承っております。

相続に関するご相談は相談無料ですので、相続についてお悩みの方はぜひお気軽にご相談ください。

ご相談の方は、電話(06-6356-7288)か、こちらのメールフォームからお問い合わせください。

それでは、今回は以上です。 参考になりましたら幸いです。